主たる建物、附属建物

■Question

二つの建物を主たる建物、附属建物とするとは、どういうことでしょうか

■Answer

◎附属建物とは

同一の登記簿の中に、主である建物と附属建物が記載される場合があります。

母屋と倉庫、事務所と倉庫というような場合です。

母屋を主である建物とし、倉庫は母屋の建物を経済上または利用上助け、

その効用を補うものとされた場合、

母屋と倉庫を1個の建物とみなし、1個の登記簿に記載します。

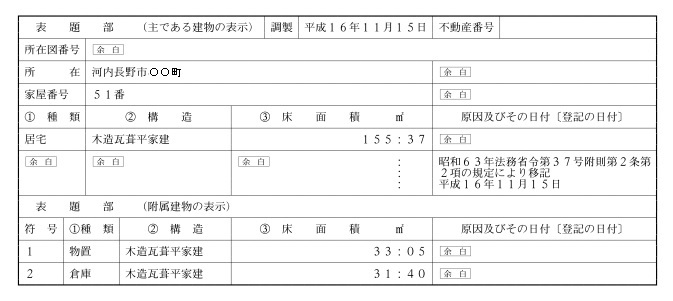

記載の仕方は、上記のように、主である建物の所在、家屋番号、種類、構造、床面積が記載され、

その下に附属建物として種類、構造、床面積が記載されます。

◎附属建物は主たる建物の処分に従う

附属建物は主たる建物の処分に従うものとされています。

主たる建物に抵当権を設定すれば、その効力は当然に、附属建物にも及びます。

附属建物に抵当権が及ばないようにするには、

主たる建物と附属建物を分割し、附属建物を1個の独立した建物として、

登記簿を作成しなければなりません。

建物を売却する場合でも、主たる建物と附属建物が1個の登記簿に記載されていれば、

2つの建物を同時に売却するということになります。

附属建物のみを売却する場合は、あらかじめ建物分割登記をしなければなりません。

◎附属建物として登記

建物が2個以上ある場合に、

一方を主たる建物とし、他方を附属建物と登記できるかといえば、条件があります。

附属建物が、主たる建物を経済上または効用上相助け、その効用を補っているかどうかである。

同じような規格構造の建物で、双方とも居宅として利用する場合は、

一方が他方を、経済上、効用上補うという関係にないので、

附属建物として登記することはできません。

ところが、2個の建物が母屋と離れで、

一方が他方を、経済上、効用上補うという関係であれば、

離れを附属建物として登記できます。

これに対して、主である建物が居宅で附属建物が倉庫である場合に、

倉庫が独立した1個の建物として認定できる場合は、

倉庫を附属建物にするか、独立した1個の建物として別の登記簿を作成するかは、

所有者の自由です。